Quels sont les métaux de la transition énergétique ? Que trouve-t-on réellement dans nos panneaux photovoltaïques, nos éoliennes et les batteries de nos voitures ? Attachez vos ceintures, car nous vous embarquons pour un voyage fascinant au centre de la Terre.

L’introduction de notre série sur les matériaux de la transition, vous avait laissé sur un constat : malgré l’imprévisibilité de l’évolution de la demande future et les variations entre les études, tout semble converger vers une augmentation de l’extraction des métaux pour répondre aux besoins croissants liés à la transition énergétique.

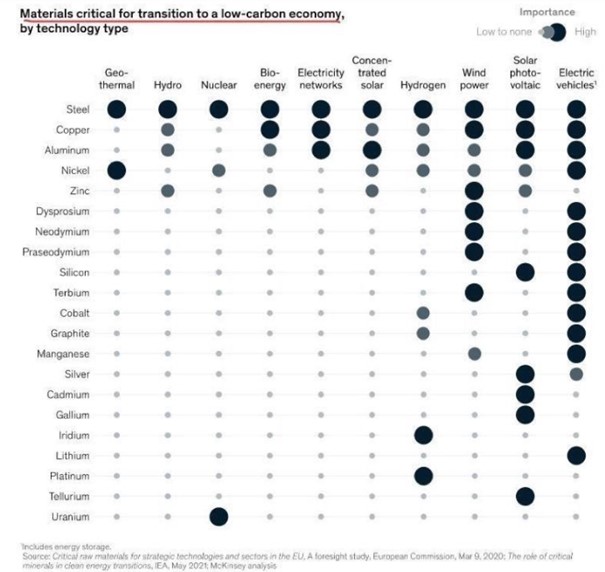

Nos trois technologies phares de la transition énergétique, représentées dans les trois dernières colonnes du graphique ci-contre, sont composées d’une variété de matériaux, les plus connus étant le cuivre, le nickel, le cobalt et le lithium en raison de leurs propriétés. Zoomons maintenant sur chacune d’entre elles pour en connaître les quantités et proportions.

Les panneaux photovoltaïques

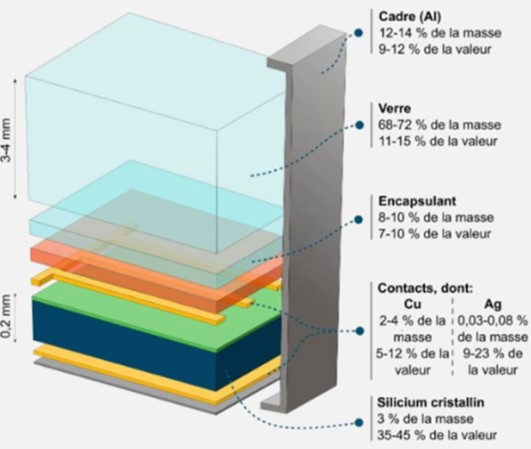

Un panneau requiert des éléments tels que du silicium et du cuivre pour leurs propriétés fonctionnels à la conversion d’énergie. Cependant, ceux-ci ne représentent, ensemble, que quelques pourcents de la masse totale. Un panneau contient surtout des matériaux de structure liés au module (aluminium, verre, plastique, etc.) et à l’installation (acier, béton rarement utilisé pour les installations en toiture, etc.) qui représentent plus de 80% de la masse totale.

Par ailleurs, le silicium n’est pas exactement un minerai rare et sa quantité nécessaire, par watt de cellule PV, ne cesse de diminuer : 16 grammes en 2004, et moins de 4 grammes aujourd’hui (idem pour l’argent).

Les éoliennes

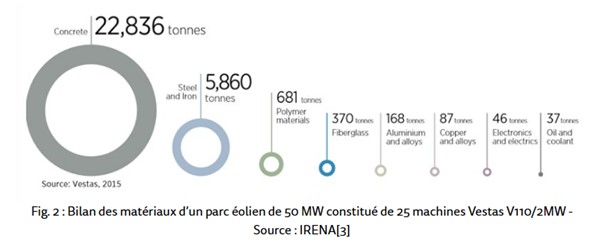

Contenant des matériaux comme du cuivre et du zinc, la grande majorité de leur poids provient du béton, de l’acier et du fer, tout comme les panneaux photovoltaïques. Le ciment utilisé pour les fondations des éoliennes fait souvent débat. Sans minimiser son impact, il convient aussi de mettre cela en perspective car, en Wallonie, ce ciment ne représente que 0,05% de la production de celui-ci. En considérant 1000 tonnes de béton pour une éolienne de 4MW, 500 éoliennes en Wallonie en 18 ans et que 12% de la masse du béton est du ciment, on obtient 3333 tonnes de ciment par an, soit 0,05% du volume de ciment consommé en Belgique annuellement (7.340.000 tonnes en 2021, selon Febelcem, la fédération de ciment belge).

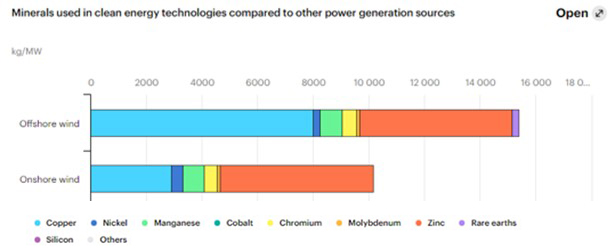

On entend souvent parler de terres rares dans les éoliennes. Il s’agit de 17 éléments chimiquement réactifs aux propriétés électromagnétiques permettant un gain de performance pour les technologies les utilisant, comme les aimants des turbines d’éoliennes. Mais l’appellation « terres rares » est, ici, trompeuse car, géologiquement parlant, elles ne le sont pas dans la croute terrestre. Elle exprime, en réalité, la difficulté économique de les exploiter et des conséquences environnementales de leur extraction. Les différentes étapes sont très polluantes et nécessitent des quantités importantes d’eau, à traiter par la suite, pour éviter une pollution des sols et nappes phréatiques. Notons que le secteur éolien cherche à remplacer le néodymium par du dysporisum, praseodymium et terbium. De la même façon, la fabrication et l’installation d’une éolienne de 3,45MW requiert, par kWh d’électricité produite, 15% de béton, 50% de cuivre, 50% de fibre de verre et 60% d’aluminium de moins que les machines de 2MW mises en services il y a quelques années.

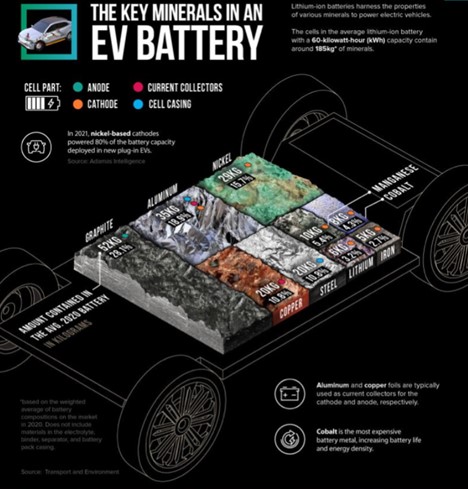

Les batteries des véhicules électriques

Enfin, attardons-nous sur les véhicules électriques. Nécessitant un large éventail de minéraux pour le moteur et la batterie, elles constituent le principal poste de consommation métallique de la transition (celle des PV et des éoliennes étant négligeable), le marché étant actuellement dominé par les batteries au lithium. Celles-ci exploitent les propriétés de divers minéraux pour alimenter les véhicules électriques. Les plus populaires sont les batteries nickel-manganèse-cobalt (NMC), nickel-cobalt-aluminium (NCA) et lithium-fer-phosphate (LFP).

En termes de poids, les cellules d’une batterie lithium-ion moyenne d’une capacité de 60 kilowattheures (kWh) contiennent environ 185 kg de minéraux.

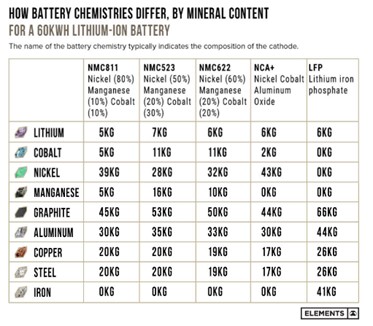

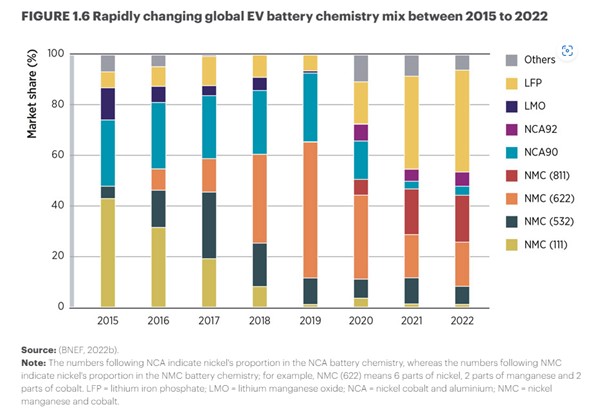

La chimie des batteries évolue rapidement. Les constructeurs évitent de plus en plus les matériaux critiques comme le cobalt et le nickel en raison de problèmes d’éthique d’exploitation et de volatilité des prix. Celui croissant du cobalt entraîne une diminution de sa concentration dans les batteries (moins de 10%). En 2022, les batteries LFP et NMC dominaient le marché. Dans le graphique ci-dessus à droite, le nombre à trois chiffres à côté de NMC indique la proportion de l’élément dans la composition chimique de la batterie. On observe une augmentation du nickel (premier chiffre) et une diminution du cobalt (dernier chiffre). Les batteries NMC et LFP resteront probablement les plus courantes dans cette décennie. Mais de nouvelles technologies émergent rapidement, comme les batteries au sodium (le 4ème élément le plus abondant sur Terre) qui pourraient remplacer le lithium et le cobalt avec des options moins chères et plus abondantes.

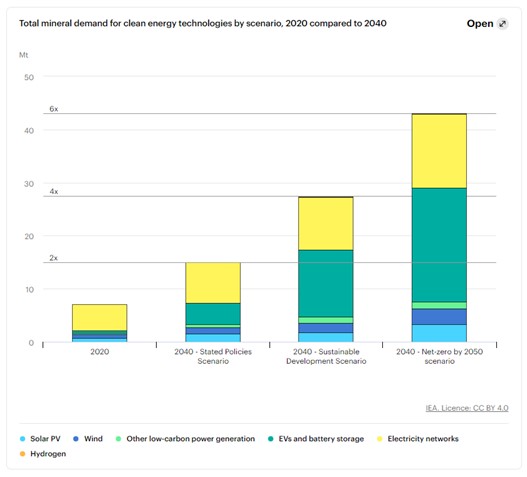

Généralement, la demande de matériaux augmentera dans tous les scénarios, surtout pour les véhicules électriques et les batteries (représentés en vert foncé sur le graphique ci-dessous), ainsi que pour les réseaux électriques (en jaune), qui joueront un rôle essentiel dans l’augmentation de la demande en cuivre. Ce dernier est couramment employé dans les réseaux électriques, et en raison de ses propriétés conductrices, il est également essentiel pour les technologies de production d’énergie à faibles émissions, comme les panneaux solaires, les éoliennes et les batteries.

On notera donc que les voitures électriques sont le principal consommateur de métaux de la transition énergétique, surtout pour leur besoin en lithium, nickel, cobalt, manganèse et graphite. Des éléments essentiels pour optimiser les performances, la durabilité et la densité énergétique des batteries. Quant au PV et aux éoliennes, leur impact sur la demande en métaux dans les prochaines décennies sera minime. Bien que, les éoliennes nécessitent des terres rares (pour les aimants permanents dans les turbines) et les panneaux solaires du silicium, ces technologies possèdent un grand potentiel en termes d’efficacité et continuent de réduire leur utilisation de ces matériaux. Enfin, la transition énergétique aura besoin du développement de nos réseaux électriques impliquant une quantité considérable d’aluminium et de cuivre, éléments essentiels pour toutes les technologies liées à l’électricité.

Des ressources fragiles ?

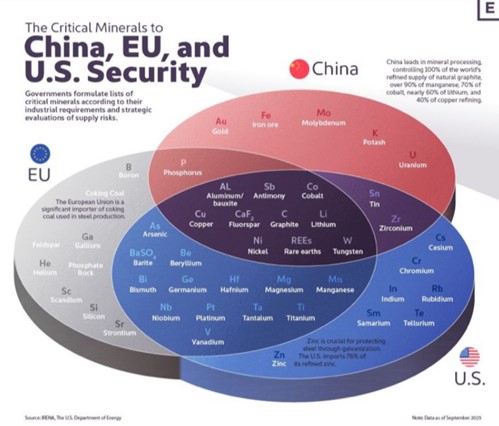

Tout cela est-il soutenable ? Ces matériaux sont-ils si critiques ? Ces dernières années, des grandes puissances comme la Chine, l’UE et les Etats-Unis ont établi des listes de minéraux critiques.

Au croisement de ces listes, on trouve plusieurs éléments évoqués précédemment : cuivre, lithium, cobalt, nickel, terres rares et graphite. Notons que la criticité ne dépend pas uniquement de sa disponibilité géologique. Elle prend en compte des aspects économiques, environnementaux, géopolitiques, etc. Les capacités de production et de raffinage concentrées dans quelques pays, l’utilisation géopolitique des ressources par les pays producteurs, la transparence et la stabilité des prix sont également des facteurs critiques. Par exemple, le lithium, bien que présent en abondance dans la croûte terrestre, connaît une hausse des prix, et la capacité de production future est incertaine en raison du temps et des obstacles pour ouvrir de nouvelles mines (16,5 années en moyenne pour concrétiser les projets miniers de la découverte à la première production).

Dans le prochain numéro, nous nous pencherons sur la criticité de ces matériaux.