Avec la transition énergétique et le développement durable, la notion de matérialité des entreprises évolue. Il n’est plus question de communiquer uniquement sur la performance financière. Désormais, il faudra tenir compte de son impact socio-environnemental.

C’est ce qu’impose, depuis le mois passé, la double matérialité. L’impact des activités commerciales est évalué à double sens, en résumé : celui de l’environnement sur l’entreprise et celui de l’entreprise sur l’environnement.

Une évolution importante dans la manière de partager sa performance avec son lot de défis.

C’est quoi la double matérialité ?

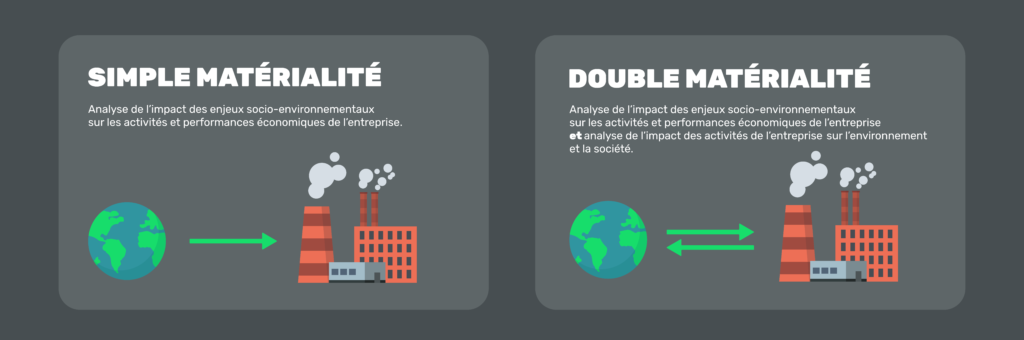

Avant d’explorer la double matérialité, commençons par comprendre la simple matérialité. Ce concept, issu du domaine financier et de l’audit, permet d’identifier et sélectionner les informations comptables importantes à partager avec les parties prenantes telles que les actionnaires, les investisseurs, les créanciers et les clients.

Si on devait simplifier les choses, la matérialité simple, appliquée dans le contexte d’une stratégie RSE (Responsabilité Sociale des Entreprises) évalue l’impact des enjeux socio-environnementaux sur la performance économique de l’entreprise comme les évènements météorologiques extrêmes ou encore la hausse des prix de certaines ressources naturelles et matières premières.

Matérialité : mot compte double

La double matérialité, elle, va donc permettre la « réciprocité » en étudiant l’impact que les activités de l’entreprise ont sur l’environnement et la société.

Chapeautée par la directive européenne de la CSRD, la dimension financière sera désormais complétée par l’évaluation de ses répercussions sociales et environnementales, qu’elles soient positives ou négatives. Ces problématiques associées devront dorénavant être intégrées dans la stratégie de l’entreprise.

Un aspect essentiel pour les investisseurs et clients, par exemple, car elle leur permettra de savoir que leur argent est investi dans une société respectant les critères environnementaux, sociaux et de gouvernance (ESG) comme expliqué dans notre article sur le sujet.

Pour rappel, le reporting ESG, est une forme de communication extra-financière ajoutée au rapport financier conventionnel, formant désormais un ensemble indivisible. La double matérialité pousse donc les entreprises à être transparentes concernant leur impact externe et à assumer pleinement leur responsabilité.

Les défis multiples

On pourrait se dire que la tâche est simple et qu’il suffira de résumer des données. C’est justement là qu’est le défi posé par la double matérialité et la CSRD : la quantité d’informations complexes à récolter. L’analyse de celles-ci, devra intégrer les aspects financiers et non financiers. Une complexité d’analyse qui soulève un autre challenge : le développement de méthodologies et outils solides nécessaires pour que l’évaluation ESG soit précise et totalement transparente.

Il faudra également veiller à la normalisation d’un cadre pour les reportings ESG, ainsi qu’à sa cohérence, afin d’assurer une comparabilité efficace et équitable entre les entreprises. Bien sûr, le tout garantissant une compréhension claire de leurs performances.

Ces efforts devront aussi répondre à la constante adaptation aux changements légaux, ajustant ainsi les pratiques à l’évolution des réglementations, ce qui peut être une entreprise complexe en termes de ressources et de gestion du changement. Le tout pouvant, potentiellement, demander beaucoup de temps et donc de ressources humaines.

Au-delà des défis posés par ce changement conséquent, la démarche vise à éviter un greenwashing généralisé de certaines sociétés.