C’est le moment de faire sa déclaration d’impôts 2020 ! Comme l’an passé, les dividendes des actions des coopératives sont exonérés de déclaration du précompte mobilier. Voici quelques conseils aux coopérateurs qui ont touché, en 2019, un dividende sur leurs actions.

Le paiement d’un précompte mobilier est un principe général : les revenus de actions de coopératives (et des autres actions) sont en principe toujours imposés.

Néanmoins, pour encourager l’investissement, l’Etat a établi des plafonds d’exonération d’impôts.

Jusqu’en 2017 (déclaration fiscale 2018), les dividendes des coopératives étaient exonérés d’impôts jusqu’à un montant de 190 €. C’était un avantage des coopératives agréées par le Conseil National de la Coopération. Si le total des dividendes perçus dépassait 190 €, ce total devait être mentionné dans la déclaration fiscale, pour paiement d’un précompte mobilier.

Depuis 2018, le plafond d’exonération a été relevé. En 2020 (déclaration fiscale 2019), le plafond concerne les premiers 800 € de dividendes, tant pour les actions de coopératives que pour d’autres types d’actions. Ces 800 € de dividendes sont exonérés du précompte mobilier de 30%. Cette exonération vaut pour tous dividendes, versés par des entreprises tant belges qu’étrangères.

Les sociétés coopératives retiennent à la source les 30% de précompte mobilier sur les dividendes versés. Les coopératives versent ensuite ce précompte à l’État et vous octroie le net qui subsiste.

En tant que coopérateur wallon ou bruxellois, vous devez donc indiquer les dividendes dans la déclaration fiscale pour récupérer le précompte sur la partie exonérée. Ainsi, le précompte mobilier qui a été retenu sera imputé et/ou éventuellement remboursé lors du décompte final. Le précompte vous sera remboursé, même si votre revenu est nul.

Voici nos explications, vérifiées auprès de l’administration fiscale, et exemples illustrés ci-dessous.

Concrètement, comment déclarer le précompte mobilier ?

Vous ne pouvez pas indiquer les dividendes exonérés dans votre déclaration. Par contre, il s’agit de déclarer le montant du précompte mobilier retenu.

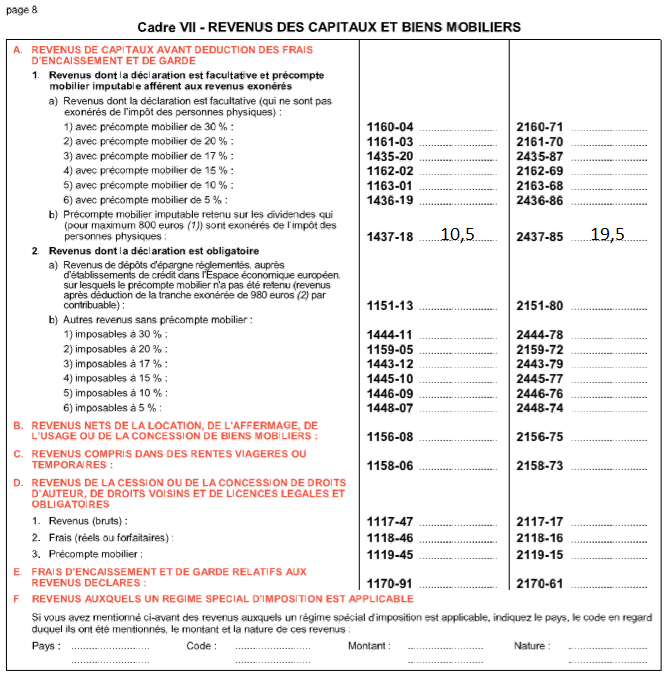

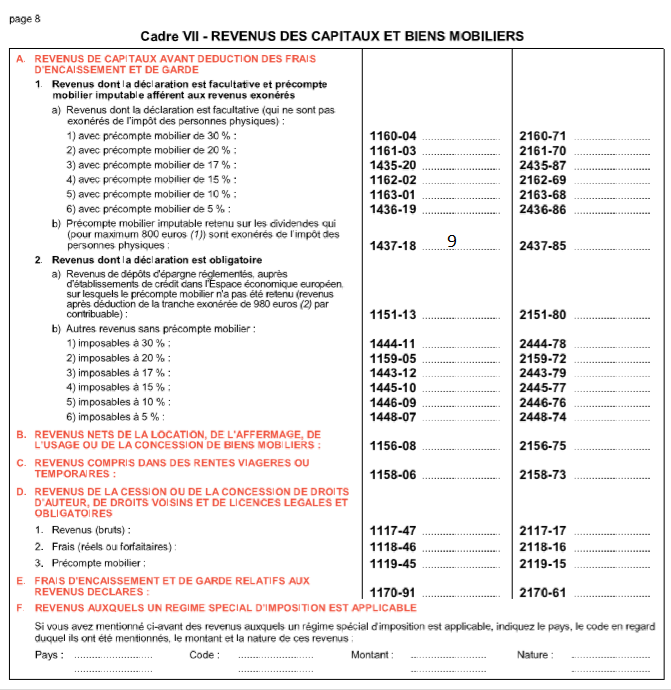

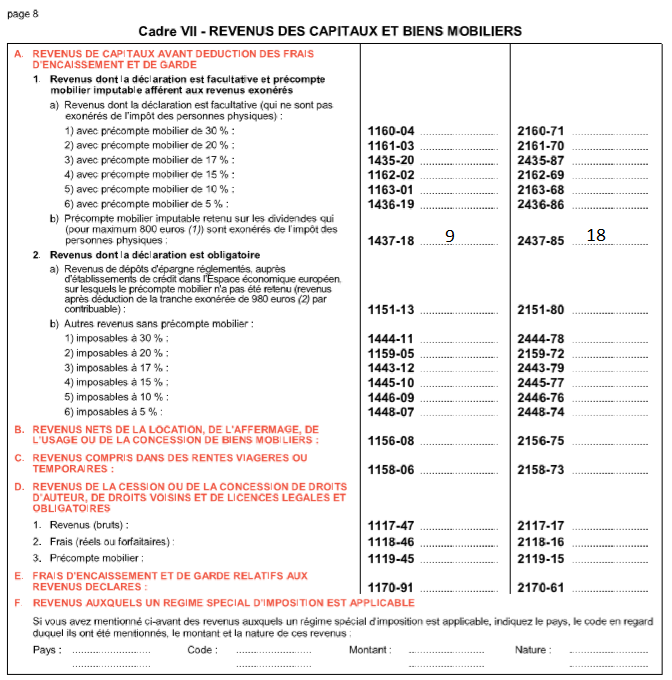

Dans votre déclaration, reportez-vous à la rubrique 1) Revenus dont la déclaration est facultative et précompte mobilier imputable afférent aux revenus exonérés b) Précompte mobilier imputable retenu sur les dividendes qui (pour maximum 800 euros) sont exonérés de l’impôt des personnes physiques, sous les codes 1437-18 (2437-85 pour le.la conjoint.e ou cohabitant.e légal.e).

Cette rubrique permet de déclarer le montant du précompte mobilier retenu à la source (soit 30% du montant du dividende perçu), pour chacun.e des conjoint.e.s du ménage ou cohabitant.e légal.e (selon la colonne).

Attention, vous devez additionner l’ensemble des montants de précompte mobilier retenu à la source sur les dividendes d’actions belges. Cela inclut donc les actions de coopératives mais aussi les éventuelles autres actions que vous possédez. Le montant maximum que vous pouvez reprendre dans votre déclaration d’impôt est de 240 euros (30 % de 800 euros).

Comment déclarer les revenus des parts pour ses enfants ?

Pour les enfants à charge, les montants de précompte retenus à la source peuvent être répartis sur les colonnes de chacun.e des conjoint.e.s ou cohabitant.e.s légal.e.s, pour moitié-moitié.

Quels documents de preuve conserver ?

Il n’est pas nécessaire d’annexer une preuve quelconque à votre déclaration ; conservez néanmoins le détail des dividendes versés et la preuve de la retenue du précompte mobilier (extrait de compte en banque) en cas de demande de l’administration fiscale.

Un petit exemple

Voici un cas où un membre d’une coopérative est titulaire de 3 parts à 250 € (soit 750 € de capital investi). Sur base des résultats 2018, sa coopérative a distribué en 2019 un dividende de 4%. Il a donc reçu 30 € brut (4% de 750 €) -30% de précompte mobilier (9 €) retenu à la source = 21 € net.

Les 9 € de précompte sont à reporter à la rubrique 1. b)

Si le.la conjoint.e de ce titulaire de parts est titulaire de 6 parts à 250 € (soit 1500 € de capital investi), il.elle a donc reçu 60 € brut (4% de 1500 €) -30% de précompte mobilier (18 €) retenu à la source = 42 € net.

Les 18 € de précompte sont à reporter à la rubrique 1. b)

Si leur enfant à charge est titulaire d’une part à 250 €, il a reçu 10 € brut (4% de 250 €) -30% de précompte mobilier (3 €) retenu à la source = 7 € net.

Les 3 € de précompte sont à reporter à la rubrique 1. b), répartis pour moitié-moitié entre ses parents.