Fin février dernier, le gouvernement fédéral adoptait le projet de loi sur le transfert d’accises de l’électricité vers le gaz et mazout domestique, appelé plus couramment « tax shift ».

Le principe de ce « tax shift » : favoriser l’électrification de certains usages (mobilité, chauffage, etc.) en réduisant la taxation de l’électricité et en la finançant par une hausse de celle du gaz et du mazout.

En Belgique, le prix de l’électricité est 4.15 fois plus élevé que le prix du gaz, et nettement plus que dans les pays voisins : 3.28 en Allemagne, 1.98 en France, et 1.62 aux Pays-Bas. Cette différence est partiellement due à la taxation de ces deux sources d’énergie.

Ne pas confondre TVA et accises

La TVA est appliquée en pourcentage du prix de vente de la commodité, alors que les accises sont définies par quantité (kWh). Si le prix d’un kWh de gaz sur le marché de l’énergie augmente, le revenu fiscal de l’Etat augmentera car la TVA sera plus élevée, alors que les accises resteront inchangées (à consommation égale).

La TVA ne permettant pas de progressivité (seuls certains seuils sont possibles), les accises seront graduellement augmentées sur le gaz et le mazout domestique de manière à arriver à une situation équivalente à une TVA à 12% en 2029. Il est important de noter que l’Union européenne impose le retour à une TVA à 21% sur le gaz à partir de 2030. En contrepartie, les accises sur l’électricité vont baisser.

A partir de quand ?

Les nouveaux montants des accises pour 2026 devraient être appliqués à partir du 1er avril 2026 et évolueront sur base annuelle. Auparavant, les accises étaient modifiées ponctuellement et non annuellement.

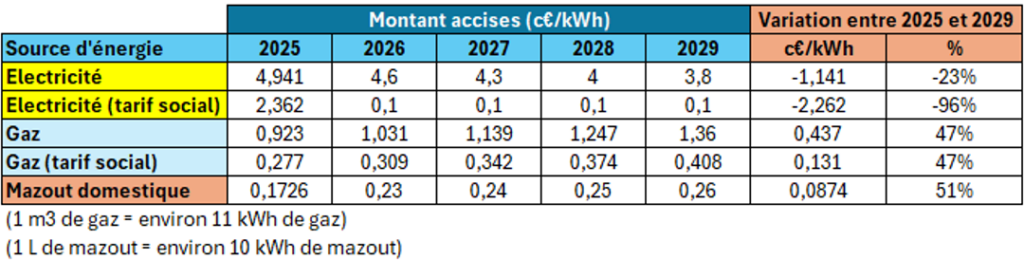

Tableau récapitulatif des évolutions d’accises entre 2025 et 2029

Attention, une variation donnée (ex : 1 c€/kWh) sur le prix de l’électricité n’a pas le même impact sur un consommateur que la même augmentation sur le prix du gaz ou du mazout, puisque la consommation électrique est généralement nettement plus basse que pour les deux autres. Il faut donc analyser des effets nets pour des consommations réalistes de ménages.

Les accises sur le tarif social (aussi appelées « accises spéciales ») vont être fortement réduites pour l’électricité : de 2.36 c€/kWh à 0.1 c€/kWh dès 2026. Du côté du tarif social du gaz, l’augmentation est minime (+0.13c€/kWh d’ici 2029).

Notons que les accises sur le mazout domestique passent de 0.17 c€/kWh à 0.26 c€/kWh.

Impact économique du « tax shift » pour un ménage moyen

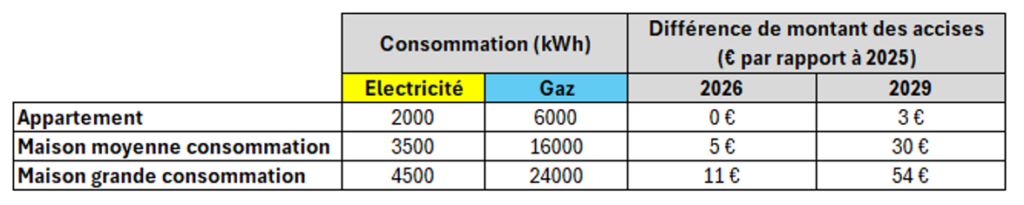

Nous avons considéré 3 ménages sur base de leurs consommations électrique et fossile et analysé les différences des accises pour les années 2026 et 2029, en comparaison avec 2025. Le premier tableau considère une utilisation du gaz et le deuxième une utilisation du mazout.

Premier tableau : ménages utilisant du gaz (tarif normal)

On constate un statu quo pour un appartement moyen, et des augmentations progressives d’environ 30-60 € pour les ménages se rapprochant des deux profils « maison » en 2029.

Deuxième tableau : ménages utilisant du mazout (tarif normal)

Les ménages ayant recours au mazout ne seront presque pas impactés en 2026, et paieront même progressivement moins d’accises (entre 20 et 30€ en 2029 pour les 3 profils analysés).

Dans le troisième tableau ci-dessous sont présentés les variations d’accises pour les 3 mêmes ménages consommant du gaz, mais cette fois-ci bénéficiant du tarif social.

Les bénéficiaires du tarif social utilisant du gaz paieront moins d’accises qu’en 2025 pour les 3 profils étudiés.

Le 4ème et dernier tableau reprend les ménages utilisant du mazout et bénéficiant du tarif social pour l’électricité.

L’impact sur le montant des accises des ménages ayant droit au tarif social est assez similaire que pour ceux utilisant du gaz.

Impact sur l’intérêt des pompes à chaleur

D’ici à 2029, le « tax shift » devrait faire passer le prix de l’électricité d’un facteur 4.1 fois plus cher que celui du gaz à un facteur 3.8, sous l’hypothèse que toutes les autres composantes du prix de l’électricité restent constantes. Or une pompe à chaleur a généralement un ‘SCOP’ (Coefficient de performance saisonnier) autour de 3, elle ‘produit’ donc 3 kWh de chaleur avec 1 kWh d’électricité. Tant que l’électricité est plus de 3 fois plus chère que le gaz, l’investissement dans une pompe à chaleur permettra difficilement des économies à l’utilisation. Néanmoins, il faut aussi tenir compte du rendement saisonnier de la chaudière gaz (autour de 90%). Dès lors, il faut que le prix de l’électricité soit inférieur à 3.35 fois le prix du gaz pour que la pompe à chaleur réalise des économies à l’utilisation.

Conclusion

Cette mesure va donc dans le bon sens pour rendre les pompes à chaleur vraiment attractives sur le plan économique, mais n’est pas suffisante à elle seule.

Concernant l’impact économique sur les ménages :

- Les ménages utilisant du mazout paieront légèrement moins d’accises

- Les appartements utilisant du gaz ne seront quasi pas impactés

- Les maisons individuelles consommant plus de gaz verront, elles, leur montant d’accises augmenter de 30-60€/an en 2029

De plus, le tax shift représente une meilleure protection des bénéficiaires du tarif social grâce à une très forte diminution des accises sur l’électricité. Le montant des accises de leur facture diminuera d’environ 40-80€ en 2029, qu’ils utilisent du gaz ou du mazout.