L’année 2017 a été marquée par une chute spectaculaire des coûts de production de l’électricité photovoltaïque et éolienne. Une compétitivité qui dépasse désormais les productions d’énergie traditionnelles. Analyse chiffrée.

Nous vivons actuellement des années-charnières qui nous amènent très rapidement vers un nouveau monde de l’énergie. Comme l’expliquait Renouvelle, 2016 fut ainsi une année charnière pour le véhicule électrique (ou le début de la fin du moteur thermique).

Nous tirons aujourd’hui un autre bilan inédit : 2017 fut marquée par une chute vertigineuse des coûts de productions des énergies photovoltaïques et éolienne, au point d’atteindre des niveaux inférieurs aux énergies traditionnelles – ces dernières entament donc le début de leur déclin économique.

En Belgique, certains partis politiques veulent des garanties de chiffres avant de s’engager dans un Pacte énergétique nous permettant de nous passer, entre autre, du nucléaire (lire notre article Pacte énergétique : les chiffres donnent l’avantage aux renouvelables).

Vous vouliez des chiffres ? En voici.

Le soleil à 15€/MWh

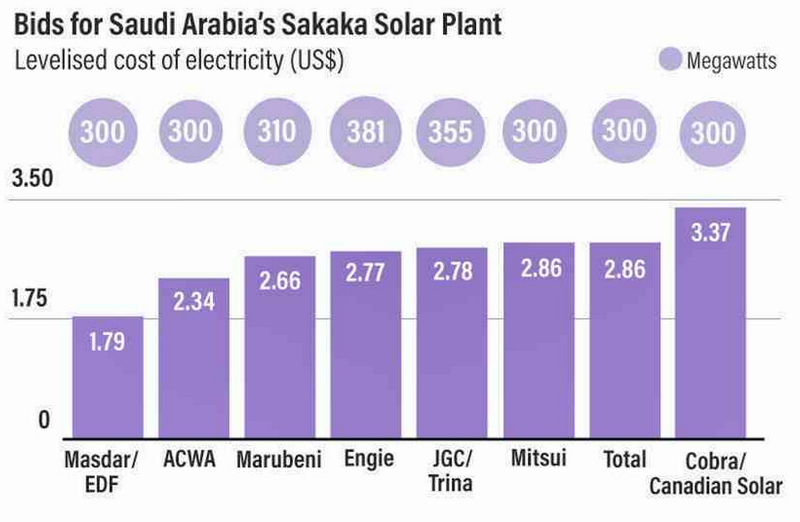

En octobre 2017, le photovoltaïque a battu un record mondial lors d’un appel d’offre en Arabie Saoudite : le prix de vente de l’énergie pour une installation solaire non-subsidiée est tombé à 15,2€/MWh produit. Ce record a ensuite été égalisé en novembre au Chili où l’enchère photovoltaïque la plus basse a atteint 15€/MWh.

Au Chili, les 600 MW en enchère se sont vendus en moyenne à 27,5€/MWh. En Arabie saoudite, les 300 MW en enchère se sont vendus à moins de 25€/MWh (pour 7 lots sur les 8).

En Argentine, plus de 550 MW ont été octroyés fin novembre à 35€/MWh en moyenne (tableau ci-dessous).

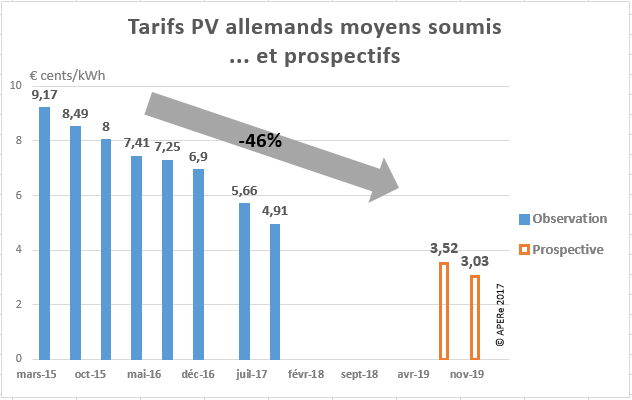

Le soleil à 43,9€/MWh en Allemagne

En Allemagne – pourtant moins ensoleillée que l’Arabie Saoudite -, la chute est aussi nette et le record se place à 43,9€/MWh avec un prix moyen sous les 50€/MWh pour l’ensemble des 222MW octroyés en octobre 2017.

Nous n’avons pas de chiffres équivalents pour la Belgique, le système d’appel d’offre n’y étant pas (encore ?) opérationnel, mais nous connaissons le même ensoleillement que l’Allemagne.

Le vent ? Encore moins couteux sur terre…

En Argentine, en novembre 2017, la production onshore s’est vendu à 34€/MWh lors d’un appel d’offre (665 MW octroyés) :

Fin août, lors de son second appel d’offre, l’Allemagne octroyait 1.013 MW à 42,8€/MWh en moyenne. Soit une diminution de 25% par rapport au 1er appel d’offre lancé début 2017 (lire également notre article La transition énergétique allemande est-elle toujours citoyenne ?).

Nous n’avons pas de chiffres équivalents pour la Belgique, le système d’appel d’offres n’y étant pas (encore ?) opérationnel.

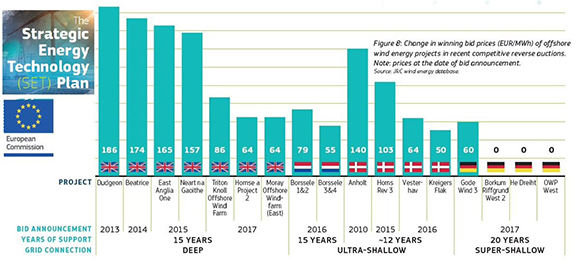

Le vent moins couteux en mer également

L’éolien offshore a également vu ses coûts diminuer de manière vertigineuse.

En Allemagne, le prix de l’offshore est tombé à 60€/MWh sur 20 ans. Sans compter les 3 parcs offshore « gratuits » (vendus à 0€/MWh donc sans aucunes formes de subsides) et qui constituent d’avantage une opération commerciale, un pari sur l’avenir et une opération unique (voir tableau ci-dessous).

En Belgique, l’éolien offshore est la seule technologie à fonctionner par système d’enchères. Les dernières concessions (2.716 MW) ont été attribuées à un prix de 79€/MWh en ce milieu d’année. Comparé aux 138€/MWh précédemment octroyés dans cette zone, il s’agit d’une diminution de 43% (lire notre article L’éolien offshore belge à moitié prix).

La concentration solaire également compétitive

Les centrales solaires thermodynamiques à concentration, qui concentrent les rayons solaires pour produire de l’électricité, ont également battu un record de prix en 2017 : les coûts de production ont été divisés par 2 en un an, pour atteindre environ 40€/MWh.

Cette technologie est d’autant plus intéressante et rentable qu’elle permet un stockage de chaleur et donc une production d’électricité 24h/24h, même quand il n’y a plus de soleil, ce qui lui confère une valeur économique plus élevée que le photovoltaïque.

Le coût est cependant fortement corrélé à l’ensoleillement (besoin impératif de rayonnement direct). Ces centrales trouvent dès lors toute leur pertinence au sud de l’Europe et au Moyen-Orient. L’Espagne et les Etats-Unis sont leaders sur ce marché.

Les énergies remarquables

Ces chiffres sont remarquables à plusieurs égards :

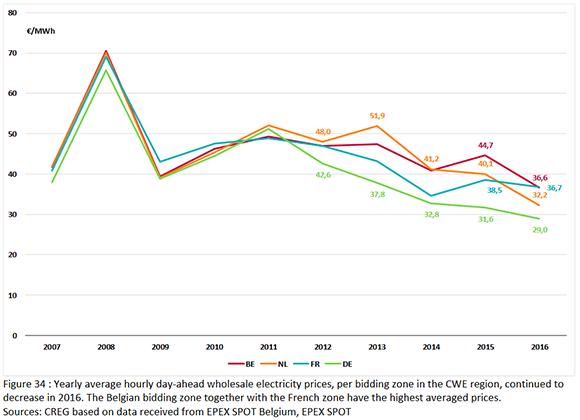

- D’abord parce que, si on transpose les chiffres allemands à la Belgique, le solaire et l’éolien onshore atteignent des niveaux presque compétitifs avec les prix du marché de gros en Belgique, à savoir 36,6€/MWh en 2016, selon la Creg :

- Ensuite parce que cette évolution constante à la baisse est 2 fois plus importante que la diminution des prix SPOT, ce qui préfigure une compétitivité par rapport aux prix du marché d’ici 2 à 3 ans pour les centrales photovoltaïques au sol (voir illustration ci-dessous).

- Et enfin, parce que si cette diminution se maintient -ne fut-ce que jusque 2025 -, le coût de la production solaire photovoltaïque au sol et éolienne sur terre sera inférieure à notre cher nucléaire (que nous estimons à 20€/MWh), dont on vante l’amortissement passé.

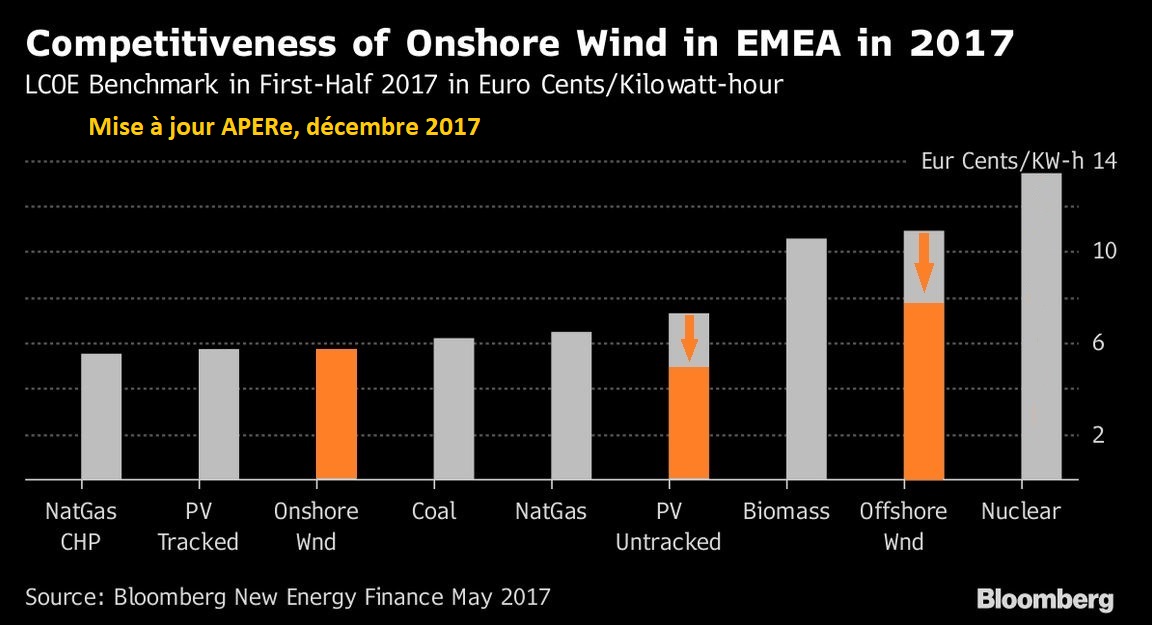

Mi 2017, Bloomberg publiait un graphique sur la compétitivité des différentes productions d’énergie dans la zone EMEA (Europe Middle East & Africa). L’APERe a mis à jour ce graphique, en orange ci-dessous, en considérant les prix moyens fin 2017 pour la Belgique en éolien offshore et pour l’Allemagne en solaire et éolien onshore.

Notons une diminution notable pour le photovoltaïque au sol (PV untracked) et l’éolien offshore ces 6 derniers mois et la compétitivité de l’éolien onshore et du photovoltaïque au sol par rapport aux autres moyens de production.

Et pour l’avenir ?

Pas plus que d’autres, nous n’avons de boule de cristal. Il y a cependant certains éléments à mettre en avant qui nous font croire que les coûts de production vont continuer de baisser.

- Les évolutions technologiques des filières photovoltaïques et éoliennes ne sont pas au bout de leur perfectionnement. Sans changer de technologie radicalement, des économies substantielles sont encore à venir. En offshore, on parle de turbines allant jusqu’à 13 à 15 MW de puissance (contre 6 à 7 MW aujourd’hui)…

- Les grands acteurs industriels ont (enfin) décidé de s’y mettre. C’est un des élément clé du tournant de 2017 : les offres très concurrentes sur le marché du renouvelable sont désormais soumises par des acteurs plus traditionnels tels que Engie, Enel, EDF ou Total, pour ne citer que les plus connus en Europe. Bien implantés dans les productions plus classiques, ils sont les mieux placés pour faire leur propre concurrence, leur propre mutation.

- Les effets d’échelle, liés à des industries mûres, se font maintenant pleinement sentir.

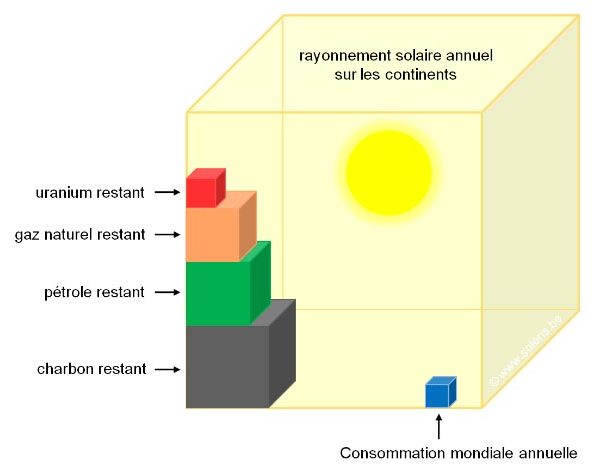

- Les quantités disponibles sont gigantesques ! Certaines analyses économiques prévoient une augmentation des coûts du renouvelable en supposant que les gisements les plus rentables seront captés en premier et que les autres seront ensuite plus cher. Or, si le raisonnement est bon dans une logique d’énergie de stock (pétrole, gaz, biomasse, nucléaire), il perd tout sens dans le cadre des énergies de flux (soleil et vent) tant les quantités disponibles sont importantes et inépuisables. Pour rappel, la terre reçoit du soleil plus de 8.000 fois l’énergie consommée par l’humanité (illustration ci-desous).

- La confiance dans les technologies solaire et éolienne augmente avec le retour d’expériences de plus de 20 ans. Dès lors, certains appels d’offres permettent des rachats jusqu’à 30 ans (jusqu’ici souvent limités à 15 ans), étalant par-là les coûts de production.

- La participation citoyenne de plus en plus importante, en Europe et en Belgique (Coopératives à la carte.be), favorise un élan positif et le choix de projets pragmatiques alliant qualité et rentabilité.

- La compétitivité du solaire et de l’éolien par rapport à leur propre intermittence. Cela n’a échappé à personne, il y a des moments sans vent et sans soleil. Il est donc évident qu’un système électrique basé principalement sur ces sources nécessite des évolutions. Si certaines évolutions n’impliquent pas de coûts (changements d’habitudes incités par une nouvelle tarification, effacement de charge…), d’autres nécessiteront des investissements (stockage en batterie ou hydrogène, voire méthane de synthèse – lire notre article Comment l’Arabie Saoudite pourrait nous vendre du renouvelable demain). Ces énergies sont donc en compétition avec elles-mêmes et gardent une pression pour que la combinaison des coûts de production et de stockage (à court, moyen et long terme) soit plus compétitive que les productions base load actuelles.

« Oui mais il faudra payer les améliorations du réseau ! » Ou pas…

Nous pourrions débattre longuement cet argument en considérant qu’il est creux car le réseau doit, de toute manière et peu importe les choix de production, être entretenu et renouvelé. De plus des surinvestissements lié à des extensions physiques de ce réseau pourraient ne pas être nécessaires, voire compensés par de nouvelles économies car :

- L’augmentation des capacités flexibles (industrielles et résidentielles) et de stockage devraient permettre de maîtriser un besoin de capacité réseau supplémentaire ;

- Les futures diminutions des coûts de production renouvelable futures viendront gommer en partie les éventuelles augmentations d’infrastructure.

Mais nous ne le ferons pas tout simplement parce que les coûts de réseau (comme les coûts des déchets solides ou gazeux) ne sont pas répercutés sur les autres moyens traditionnels de production et que l’honnêteté intellectuelle nous recommande de comparer des choses comparables.

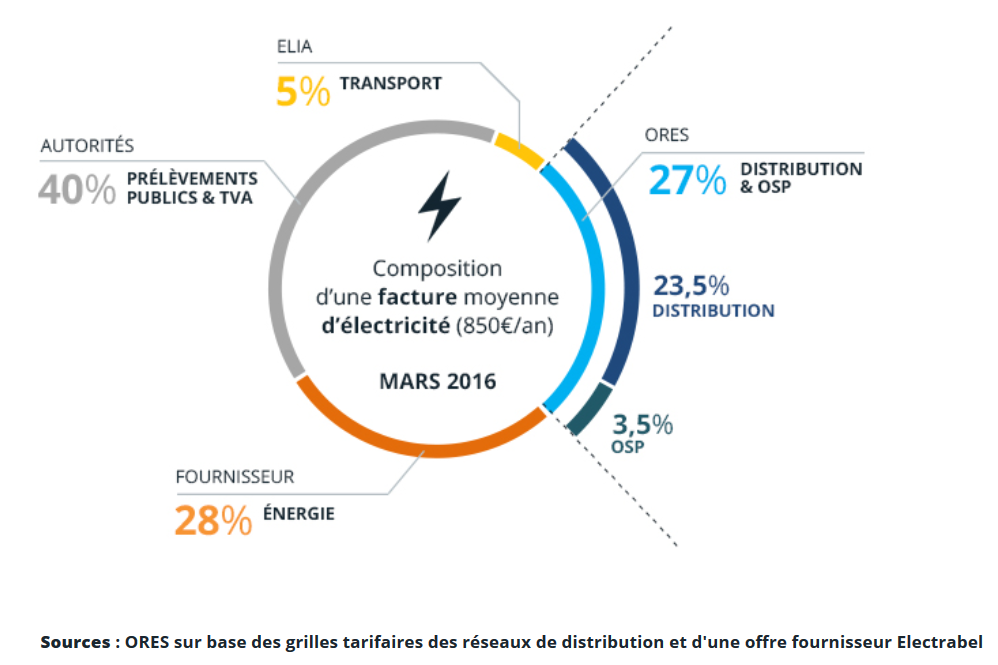

Dans un cas comme dans l’autre, le réseau est un élément indispensable de notre équilibre technique énergétique et un élément de solidarité à maintenir (illustration ci-dessous)

Quant à la manière de le financer ? Cela relève d’un choix politique de société, le réseau pouvant simplement être financé par notre feuille d’impôt si nous le souhaitons. Cette question n’est pas automatiquement corrélée avec les technologies de production, si nous nous autorisons à penser autrement que « nous avons toujours fait comme cela ».

Choisir le moins coûteux …ou pas

Il est ici utile de rappeler que la future (?) nouvelle centrale nucléaire de Hinkley point (Royaume Uni) vendra son électricité à 116€/MWh pendant 35 ans à partir de … 2027, si tout va bien – les retards de chantier et les coûts ne cessant d’augmenter depuis plusieurs années.

Toutes les observations le montrent également : le nucléaire est la seule technologie dont les coûts ne font qu’augmenter avec le temps.

Par contre, depuis 2017, une chose est certaine : le solaire et l’éolien sont désormais plus compétitifs que les productions classiques.